کمیسیون بازار پول و سرمایه اتاق بازرگانی تهران در راستای وظایف و ماموریتهای خود، به یک تیم کارشناس و متخصص نظام بانکی به مدیریت فرهاد نیلی، ماموریت داد تا طرح قانون بانکداری جمهوری اسلامی را که مدتهاست در دستورکار مجلس شورای اسلامی قرار گرفته است، بررسی کند. فرهاد نیلی در نشست اخیر این کمیسیون توضیحاتی تفصیلی در مورد نتایج این پژوهش داده است داد.

فرهاد نیلی، اقتصاددان و رئیس اسبق پژوهشکده پولی و بانکی بانک مرکزی

طرح «قانون بانکداری جمهوری اسلامی» در مجلس دهم تهیه شده و اکنون در کمیسیون اقتصادی مجلس یازدهم در دست بررسی است. اینکه اگر این پیشنویس به صورت لایحه ارائه میشد یا حالا که در قالب طرح است، چه معایب و مزایایی خواهد داشت، یک تحلیل پیشینی است و در حالحاضر موضوعیت محتوایی چندانی ندارد. مهم آن است که اکنون این محتوا در اختیار ماست و این پیشنویس مورد تحلیل قرار گرفته است.

من به همراه تیم کارشناسی تلاش کردیم با ایجاد یک دید 360 درجه، مواد طرح «قانون جامع بانکداری جمهوری اسلامی ایران» را بر اساس این معیار ارزیابی کنیم که این طرح تا چه حد به تحقق اهداف بانک مرکزی کمک میکند. من بحث در مورد این طرح را با تمرکز بر تورم پیش میبرم؛ زیرا تورم از جمله موضوعات سهل و ممتنعی است که همه مردم با آن سروکار دارند.

مساله بغرنج تورم

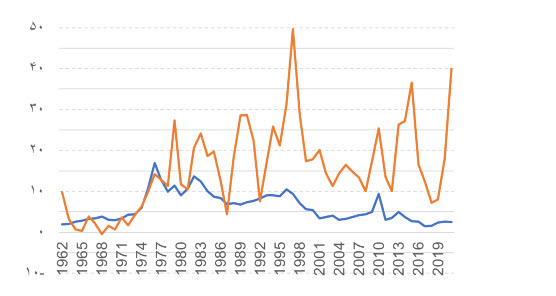

طی چند دهه گذشته، از سال 1962 تا 2019 روند تورم در جهان دچار فراز و فرودهایی شده است؛ برای مثال در سالهای 1975 و 1976 به دلیل بروز شوک نفتی نخست، در نرخ تورم یک پرش بروز کرد و تورم میانه جهان به 15 درصد رسید. بحرانهای مالی سالهای بعد یا بحران مالی 2007-2008 به دلیل آثاری که روی ترازنامه بانکهای مرکزی گذاشت، در سالهای معدودی به تورمهای دو رقمی تبدیل شد. مقصود از تورم میانه دنیا، آن است که تورم 50 درصد کشورهای دنیا زیر این منحنی قرار دارد؛ این تعریف میانه است. بنابراین وقتی پای نرخ تورم 190 کشور به میان میآید، نرخ تورم 95 کشور کمتر از رقم میانه است.

وقتی روند تورم ایران را مورد بررسی قرار میدهیم، درمییابیم که فاصله آن با تورم دنیا بسیار زیاد است. متاسفانه طی سالهای گذشته نهتنها این اختلاف کمتر نشده که بیشتر هم شده است. البته نرخ بالا، تنها ویژگی تورم در ایران نبوده و این تورم به شدت متلاطم و غیرقابل پیشبینی است که این مساله هزینه تورم را مضاعف میکند. در واقع، تورم نااطمینانی هم به همراه دارد و این غیرقابل پیشبینی بودن مانع برنامهریزی برای کاهش هزینههای اجتماعی تورم میشود.

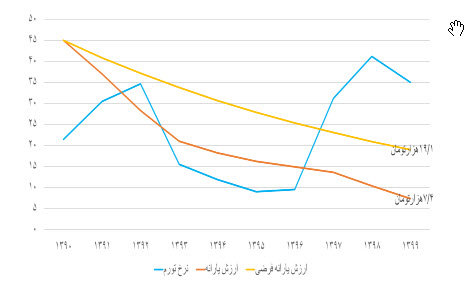

ارزیابی روند تورم و اثار آن ظرف 10 سال اخیر نشان میدهد، قدرت خرید یارانه انرژی که از دیماه سال 1389 معادل هر نفر 45 هزار و500 تومان است، به دلیل تورم دهه 1390 به7 هزار و400 تومان رسیدهاست؛ یعنی مابهالتفاوت 45500 تومان و 7400 تومان به عنوان مالیات تورمی از تکتک ایرانیها گرفته شده است. جالب اینجاست که همین 7400 تومان نحیف و اندک نزدیک 40 هزار میلیارد تومان بار مالی بر بودجه دولت تحمیل میکند؛ یعنی دولت برای آنکه منابع موردنیاز توزیع یارانهها را تامین کند، باید 40 هزار میلیارد تومان مالیات بیشتر بگیرد یا نفت بیشتری بفروشد یا از هزینههای آموزش و پرورش و بهداشت و سلامت بکاهد. تورم یک مالیات همگانی است که از همه گرفته میشود. در سال 1395 نرخ تورم ایران به تورم تکرقمی نزدیک شد، که اگر همین تورم حدود 10 درصدی طی این 10 سال تداوم مییافت قدرت خرید یارانه هر نفر ایرانی اکنون معادل 19 هزار و 100 تومان بود. یعنی اگر طی دهه 1390 بهداشت سیاستی بر سیاستگذاری اقتصادی حاکم بودو بانک مرکزی نهادی مستقل بود، ارزش یارانه 45 هزارتومانی با حدود 2.5 برابر افزایش نسبت به ارزش کنونی، معادل 19 هزار و 100 تومان برآورد میشد.

تورم انباشته 1390 معادل 240 درصد است؛ یعنی سطح عمومی قیمتها طی این دوره 2.4 برابر شده است حال اگر تورم تکرقمی 9.9 درصدی طی این دهه حفظ میشد، یارانه بسیار بیشتری به یک خانوار تعلق میگرفت. بنابراین ببینید تورم چه تحفهای است و کنترل آن چقدر میتواند زندگی مردم را مرفهتر کند.

اما تورم در ایران دارای چند ویژگی است؛ نخست اینکه این تورم به شدت مزمن بوده و در رگ و پوست اقتصاد ایران ریشه دوانده است. در واقع، در برابر تمام تدابیر سنتی که به کار رفته، مقاومت نشان داده است؛ بنابراین باید تدبیر دیگری اتخاذ کرد. همچنین تورم یک بازی تکرارشونده با جمع منفی میان دولت و مردم است؛ بازی که برنده نداشته و فقط بازنده دارد. تورم یکی از بارزترین و بزرگترین مصادیق ظلم عمومی به شمار میرود، یک کالای عمومی است که برای همه آزاردهنده است. هرچه درآمد فرد کمتر باشد، بنا برمنطق تورم، این ظلم بیشتر اعمال میشود و به منزله یک مداخله نامشروع در زندگی مردم است. این تورم در جیب تکتک ایرانیها دست دارد، قدرت خرید آنها را میمکد و به شدت پیشبینیناپذیر است.

روند تورم ایران نسبت به تورم دنیا، رو به واگرایی گذاشته است. ممکن نیست که تورم ایران از تورم دنیا فاصله بگیرد و بانک مرکزی ما از معادلات بانکهای مرکزی دنیا فاصله نگیرد. بنابراین صرف نظر از تحریمها عملا بانک مرکزی کشور ما قدرت ارتباط خود را با دیگر بانکهای مرکزی از دست میدهد؛ به این دلیل که گفتمان این بانک مرکزی در مورد مسالهای است که دنیا آن را در دهه 80 میلادی حل کردهاست. در واقع نوع سیاستگذاری اقتصادی در ایران، ناآرامی را به زندگی مردم و البته بنگاهها تحمیل میکند، در حالی که این مساله حدود 30 سال است در دنیا، آرامش و ثباتیافته است.

مهمترین ذینفع تورم، خانوار است. کاهش نرخ تورم به منزله اعطای یارانه مجانی از خزانه غیر است؛ یعنی در مقابل منافعی که اعطا شده، پولی از جایی برداشت نمیشود. این نوع سیاستگذاری با مقوله پولپاشی که در دولت و مجلس رایج بوده و این گروه یا آن گروه، هدف تزریق منابع قرار میگیرند، متفاوت است. اثر کاهش تورم تا کف 10 درصد مانند این است که گویی قدرت خرید 40 هزار میلیارد تومان یارانهها در 2.5 ضرب میشود. به بیان سادهتر دولت با صیانت از تورم 10 درصدی میتوانست به میزان 100 هزار میلیارد تومان قدرت خرید ایجاد کند.

در سایه حفظ این نرخ تورم، چشمانداز آتی خانوادهها شفاف شده و امکان برنامهریزی برای پسانداز هم فراهم میشد. کاهش اضطراب اجتماعی و پیشبینیپذیری هزینهها و درآمدها برای بنگاهها هم مهیا میشد. افزون بر این، کاهش ریسک سرمایهگذاری، کاهش نیاز به سرمایه در گردش و البته افزایش اعتبار و سرمایه اجتماعی دولت از دیگر دستاوردهای کنترل تورم بود. در این صورت، دیگر نیاز نبود که دولت هر روز در تکتک بازارها مداخله کرده و اقدام به قیمتگذاری کند. چنانکه میبینید، واقعا نمیتوان بر یک واحد درصد تورم قیمتی گذاشت.

اکنون پرسش اساسی آن است که چه کنیم که این آرامش به زندگی مردم اعطا شود؟ به عبارت بهتر، بانک مرکزی باید چه ویژگیهایی داشته باشد تا نرخ تورم کاهش پیدا کند؟

بانک مرکزی صاحب نوعی فناوری است که میتواند تمام ناترازیهای کلان اقتصاد را تراز کند و حسابها را ببندد؛ در واقع، حسابهایی که در هیچ ترازنامه دیگری بسته نمیشود در ترازنامه بانک مرکزی بسته میشوند. البته دو حساب ناتراز بزرگ در کشور وجود دارند که با تدابیر سیاستی فعلی بسته نمیشوند؛ نخست تراز دولت و دیگری، تراز بانکها. بانک مرکزی این دو تراز را به کمک افزایش پایه پولی میبندد. بنابراین یک وجه قصه پرغصه تورم کشور، تراز کردن ناترازی بودجه دولت و ناترازی حساب بانکهاست. بانک مرکزی تنها نهادی است که میتواند ناترازیها را تراز کند و هزینه این تراز کردن، تحمیل تورم به مردم است. بنابراین عملا حساب مردم است که این تراز را میبندد. به دلایلی چون تکالیف سنگین سیاست بر گرده اقتصاد، بلندپروازیهای سیاستگذار، تحریم، نوسانات بازار نفت، قوانین مالیاتی، بروز شوکهای ناترازی در اقتصاد ایران گریزناپذیر شده است. بنابراین شوک ناترازی بودجه دولت دائما پدید میآید و شوکهای ناترازی حساب بانکها نیز به دلیل آنکه بانکها نمیتوانند، تعهدات خود را ایفا کنند، ایجاد میشود. گاه این ناترازی از طریق بازار بین بانکی نیز به وقوع میپیوندد. بانک مرکزی باید آنقدر مستقل باشد که نگذارد این ناترازیها وارد ترازنامهاش شود؛ چراکه ترجمه ورود ناترازیهای بودجهای و مالی به ترازنامه بانک مرکزی، تحمیل تورم به زندگی مردم است. بنابراین اقتصاد ایران به بانک مرکزیای نیاز دارد که چنان مقتدر، مستقل و حرفهای باشد که بهرغم وجود این ناترازیها، از ورود آن به ترازنامه بانک مرکزی جلوگیری کند. بر این اساس، سه وظیفه برای بانک مرکزی متصور است: کنترل تورم، تامین سلامت بانکها و ایجاد ثبات در تولید. با در نظر گرفتن این موضوع، قصد من در ادامه این ارائه آن است که تحلیل مواد طرح قانون بانکداری را معطوف این کنم که بانک مرکزی باید حائز چه ویژگیهایی باشد تا بتواند تورم را کنترل کند. البته ممکن است، این گزاره مطرح شود که کنترل تورم نیازمند اصلاح نظام خزانهداری و نظام مالی کشور است. اما این گزاره نادرست است؛ چراکه در صورت وجود یک بانک مرکزی مستقل، ناترازیها اجازه تبدیل شدن به تورم را نمییابد.

قانون چگونه میتواند به کنترل تورم کمک کند؟

با این مقدمات ترجمه الزامات کنترل تورم را به زبان قانون مورد بررسی قرار دادهایم. منظور از لوازم کنترل تورم، ظرفیت قانونی مورد نیاز برای کنترل تورم است. مفاد قانون از آن جهت حائز اهمیت است که زیرین ترین زیرساخت برای کنترل تورم است. در نبود قانون، کاری نمیتوان از پیش برد. این قانون است که به مقررات و سیاست تبدیل میشود. بنابراین ما با تحلیل و ارزیابی طرح «قانون جامع بانکداری» در مورد آن شرط لازم صحبت میکنیم که قرار است، طی ماههای آتی این زیرساخت را برای بانک مرکزی ایجاد کند که مانع ورود ناترازیها به ترازنامهاش شود. قانون بانک مرکزی باید 5 رکن سیاستگذاری پولی را چنان پوشش دهد که ظرفیت قانونی لازم را برای کنترل تورم ایجاد کند.

رکن نخست اقتدار بانک مرکزی در برابر ناترازیهای بودجهای و مالی است. ارکان بعدی آن است که این قانون تا چه حد به مدرن شدن سیاستگذاری پولی کمک خواهد کرد. همچنین این قانون از منظر حکمرانی، سازمان و استقلال بانک مرکزی مورد ارزیابی قرار گرفته است. سمت چپ ترازنامه بانک مرکزی از بدهی ةای داخلی (شامل بدهی به دولت و بانکها) و خارجی تشکیل شده است که نوع رابطه بانک مرکزی با دولت، بانکها و دنیا خارج را به تصویر میکشد.

حال با فرض اینکه، بروز کسری بودجه درکشوری مانند ایران گریزناپذیر مینمایاند، این پرسش مطرح میشود که آیا در طرح مجلس اختیارات لازم به بانک مرکزی داده شده که از بروز تورم جلوگیری کند؟ در ماده 26 این طرح، بانک مرکزی از اعطای تسهیلات اعتباری بدون ترهین وثایق مکفی به دولت منع شده است. همچنین این ممنوعیت در مورد خرید اوراق دولت در بازار اولیه نیز اعلام شده است. در عین حال، طرح مجلس مانع ایجاد تعهد مانع ایجاد تعهد مالی بابت اجرای وابط کارگزاری با دولت میشود؛ در کنار این نکات مثبت، ماده 39 اعطای تنخواه از سوی بانک مرکزی به دولت را مجاز کرده که یک نقطه منفی است. افزون بر این، طبق ماده 46 ایجاد و مدیریت حساب تسعیر داراییها قانونی شده و بنابراین مابهازای ریالی نوسانات نرخ ارز در ترازنامه بانک مرکزی از طریق این ماده محفوظ میماند. برداشت از حساب تسعیر داراییها نیز منع شده است و به دولت هم تکلیف شده که زیان حساب تسعیر داراییها را پوشش دهد. در صورت بروز زیان در تسعیر داراییهای ارزی، دولت باید خارج از چارچوب پایداری اوراق بدهی، اوراق جدید منتشر کند و در اختیار بانک مرکزی قرار دهد تا این زیان جبران شود. همچنین بانک مرکزی از تضمین بدهیهای دولت منع شدهاست. جز حکم ماده 39 که اجازه اعطای تنخواه را میدهد، هفت حکم دیگر مانع ورود ناترازیهای خزانه و ناترازیهای بودجه دولت به ترازنامه بانک مرکزی میشود. در این تحلیل، آن هفت ماده از این جهت که میتواند به کنترل تورم کمک کند، حکم قبولی میگیرند. اما حکمی که اعطای تنخواهگردان از سوی بانک مرکزی به دولت را مجاز میشمارد از این جهت که یک افزایش ناخواسته و غیرقابلکنترل را به بانک مرکزی تحمیل میکند، غیرقابل قبول است. بنابراین طرح مجلس، از حیث تنظیم رابطه بانک مرکزی با یکی از مهمترین ذینفعان آن که دولت است، از نظر اقتدارسیاستگذاری قابل قبول است.

در مورد رابطه بانک مرکزی و بانکها ماده 29 تامین نقدینگی بانکها را بدون اخذ وثیقه کافی ممنوع اعلام کرده، تشخیص کفایت هم به عهده هیات عالی گذارده؛ این ماده بانک مرکزی را مکلف میکند که برای تامین نقدینگی اضطراری بانکها حد اعتباری تعیین کند که این حد متناسب با کیفیت دارایی بانکها تعیین شود. از همه مهمتر یک مکانیزم ماشه برای اضافه برداشت بانکها تعریف شده که اگر اضافه برداشت از حد تعیین شده، تجاوز کرد، معاون نظارتی بانک مرکزی مکانیزم ماشه را فعال میکند. بنابراین از بررسی مواد 29، 30 و 56 طرح مجلس چنین استنباط میشود که این طرح ظرفیت قانونی لازم برای کنترل بدهی بانکها به بانک مرکزی را فراهم میکند؛ به طوری که میتواند مانع ورود ناترازی بانکها به ترازنامه بانک مرکزی شود.

سومین ذینفع بانکمرکزی، بخشخارجی است؛ ازآنجا داراییهای خارجی بانک مرکزی، از تکانههای غیرقابل کنترلی چون تلاطمهای بازار نفت و تحریم متاثر میشود، مهم است که بدانیم این طرح تا چه میزان، اقتدار، بستر قانونی و ابزار مورد نیاز برای حفاظت ترازنامه بانک مرکزی در برابرتکانههای بخش خارجی اقتصاد را در اختیار بانک مرکزی قرار داده است.

طبق ماده 40 بانک مرکزی مختار است ارز دولت را خریداری کند. این به معنای آن است که بانک مرکزی مجبور به خرید این ارز نیست. در صورت واریز ریال، پیش از تملیک ارز را ممنوع شده است. این ماده همچنین بانک مرکزی را از تضمین بدهیهای خارجی دولت بدون دریافت وثیقه منع کرده است. در ماده 56 شرط تضمین بدهیهای خارجی دریافت وثیقه از خزانهداری عنوان شدهاست. ماده 36 نیز میگوید بانک مرکزی میتواند بر ایجاد بدهی دولت و شرکتهای دولتی سقف اعمال کند؛ به این دلیل که بانک مرکزی مسئول مدیریت تراز پرداختهای کشور است. ماده 36 همچنین این هشدار را به بانک مرکزی میدهد که در مدیریت بدهیهای خارجی، تضمین ایجاد نکرده و بازپرداختی صورت ندهد. این مواد احتمال ترجمه شوکهای خارجی به ترازنامه بانک مرکزی را کاهش میدهد. وقتی این مواد رای قبولی میگیرد، به این معناست که تا حدی خیالمان راحت است که ترازنامه بانک مرکزی از این نواحی، تاثیر نمیپذیرد.

بانک مرکزی مدرن

در رکن دوم، این مساله مورد بررسی قرار میگیرد که طرح مجلس تا چه حد به بانک مرکزی اجازه میدهد همپای بانکهای مرکزی مدرن البته نه در کشورهای نیوزیلند، سوئیس، سوئد، نروژ یا استرالیا که کشورهای اطراف ایران، گام بردارد. چنانچه به بخش خارجی داراییهای بانک مرکزی بازگردیم، این پرسش قابل تامل است که آیا این طرح به بانک مرکزی ابزار لازم برای مدیریت ذخایر را میدهد یا خیر؟ آیا بانک مرکزی را مجبور نمیکند که از نرخ ارز حمایت کند یا به دلیل حمایت از نرخ ارز، ذخایر خود را به بازار تزریق کند؟ آیا سیاست ارزی و سیاست پولی با هم همخوانی دارند؟ آیا سیاست پولی و سیاست احتیاطی با هم هماهنگ هستند؟ آیا سیاست اعتباری و سیاست پولی با هم تعریف شدهاند؟

ماده 43 طرح مجلس، به بانک مرکزی اجازه میدهد از همه ابزارهای لازم برای مدیریت ذخایر ارزی استفاده کند. در مورد نرخ نیز ماده 40 به بانک مرکزی تکلیف کرده است که ارز را به نرخ کمتر از بازار تزریق نکند. ماده 45 به بانک مرکزی اجازه میدهد هم خود و هم بانکها را برای سپردهگذاری ارزی، اعطای تسهیلات ارزی، انتشار اوراق ارزی و خرید و فروش اوراق ارزی تجهیز کند. ماده 41 نیز نظام شناور مدیریتشده را میپذیرد. سکوت معنیدار طرح در خصوص نرخ ارز بسیار قابلتوجه است. در حالی که بانک مرکزی به هیچ وجه مجبور به حمایت از نرخ نشده است. بنابراین به نظر میرسد این طرح در حوزه مدیریت بازار ارز، ابزارها و زیرساختهای قانونی خوبی را فراهم کرده است.

برای آنکه رویکرد این طرح نسبت به سیاست ارزی مورد بررسی قرار گیرد، توجه به این نکته ضروری است که در طول چهار دهه گذشته، سیاست پولی تابع سیاست ارزی بوده است. یعنی دفاع بانک مرکزی از نرخ اسمی ارز سبب شده که ترازنامه این نهاد براساس حمایت از نرخ مد نظر دولت تنظیم شود. حال آنکه مواد 8، 3 و41 طرح این مساله را به شکل ظریفی حل کرده است. ماده 8 میگوید هیات عالی ،یعنی عالیترین رکن سیاستگذاری بانک مرکزی به طور انحصاری مسوول آن است که نحوه اجرای سیاست پولی و ارزی را تنظیم کرده و خود این دو را با یکدیگر تراز کند؛ انحصار در صدر این ماده بدان معناست که نهاد دیگری این اجازه را ندارد. از سوی دیگر این مواد که بانک مرکزی را در قبال تورم پاسخگو دانسته، درخصوص نرخ ارز سکوت اختیار کرده است. بنابراین، مشخص است که سیاست ارزی باید ذیل سیاست پولی تعریف شود و وقتی نظام ارزی شناور و مدیریتشده تعریف کرده، عملا پارادایم تثبیت نرخ اسمی ارز کنار گذاشته است. این مواد هوشمندانه اعلام میدارد که هدف سیاست ارزی صرفا مدیریت ذخایر ارزی است. بخش ارزی بانک مرکزی هدف کلان دیگری ندارد و این سیاست پولی است نیروی پیشران ترازنامه بانک مرکزی را تنظیم میکند. بنابراین این بخش نیز امتیاز قبولی رااز تیم کارشناسی دریافت میکند.

پرسش بعدی این است که آیا این طرح، چارچوب و ابزار لازم برای اتخاذ سیاستهای احتیاطی کلان را فراهم کرده است؟ این پرسش از آن جهت حائز اهمیت است که بعد ازبحران 2009 ، سیاستهای احتیاطی کلان در بانکداری مرکزی جهان اهمیت بالایی پیدا کرد. در این جا، ماده 8 عنوان میکند که هیات عالی مسئولیت انحصاری تصویب سیاستهای پیشگیری از مخاطرات فراگیر نظام بانکی را دارد. بنابراین نوعی پایشگری تعریف شده که تکتک بانکها و کل نظام بانکی را مورد ارزیابی قرار میدهد. در این صورت، اگر بانک مرکزی دریافت که نشانههای ریسک درصنعت بانکی در حال گسترش است، براساس درجه اهمیت آن و اختیارات خود میـتواند سیاستهای پیشگیرانه را اعمال کند که تفسیر آن در مواد مختلف آمده است. همان گونه که پیش از این نیز مورد اشاره قرار گرفت، ماده 30 مکانیزم ماشه را تعریف میکند. از سوی دیگر این طرح درخصوص ثبات مالی سکوت اختیار کرده است و از این جهت نگرانیهایی در مورد آن وجود دارد. نادیده انگاشتن ثبات مالی یک از نقاط ضعف این طرح است. اما این ضعف به میزانی نیست که کل طرح را از این منظر زیر سوال ببرد.

مساله حائز اهمیت دیگر، سیاستهای اعتباری است که پاشنه آشیل سیاستگذاری در ایران است. معمولا تلقی سیاستمداران آن است که سیاستهای اعتباری که بانک تجاری میتواند در سطح مشتری رعایت کند، در سطح حاکمیت نیز میتواند دنبال شود و به صلاح اقتصاد کشور است که این سیاست را دنبال کند. اما هر دو گزاره نادرست است. تنها کاری که حاکمیت میتواند به انجام برساند، اعمال جیره بندی اعتباری است که مربوط به ادبیات دهه 70 و اوایل دهه 80 است و دهههاست که منسوخ شده است. یکی از ایرادات بزرگ طرح مجلس آن است که در ماده 19 سیاست اعتباری را با سیاست پولی خلط و مداخلات موردی و صلاحدیدی برخاسته از نظارت بانکی را در عملیات اعتباری بانک مرکزی تجویز کرده است. این ماده به بانک مرکزی اجازه داده که در به کارگیری ابزارهای سیاست پولی، بانکی را تشویق کرده و حد اعتباری آن را تنزل دهد یا بانکی را تنبیه کرده و حداعتباری آن را بالا ببرد؛ همچنین سپرده قانونی را در جایی کاهش داده و در جای دیگر افزایش دهد. یعنی این طرح، ابزار سیاستگذاری کلان را برای تشویق یا تنبیه بانکها در سطح خرد در اختیار بانک مرکزی قرار داده است که ایراد بزرگی است. ماده 26 از بانک مرکزی میخواهد به بانکی خط اعتباری اعطا کند، که از رشد و توسعه اقتصادی حمایت میکند و این ایراد بزرگی است. خط اعتباری باید براساس سیاست مدیریت نقدینگی بانک مرکزی اعطا شود. بنابراین سیاست اعتباری در این طرح باید مورد بازنگری قرار گیرد. به دلیل آنکه نگرانیهایی در این بخش وجود دارد،رنگ قرمز برای آن برگزیده شد.

تیم کارشناسی ما، طرح مجلس را از نظر مدیریت انتظارات نیز بررسی کرد. مدیریت انتظارات، کلید واژه سیاست پولی مدرن است؛سیاست پولی پیشگیرانه و آیندهنگرانه. ماده 31 میگوید بانک مرکزی میتواند از تمام ابزارهای ارتباطی برای مدیریت انتظارات بهره بگیرد. این پیشرفت خوبی در سیاستگذاری پولی و بانکداری مرکزی کشور است و نشان میدهد که قانونگذار به مدیریت انتظارات توجه کرده است. اما به رغم پایهریزی چارچوب سیاستگذاری پولی مدرن تضعیف یکپارچگی بانک مرکزی از طریق ارجاع مکرر طرح مجلس به قوانین، به ویژه از ناحیه مواد 19 و26 در کنار کجراهههای سیاست اعتباری نگرانیهایی را ایجاد میکند. این موارد دارای ایراد بوده اما قابل اصلاح است.

رکن بعدی قابل بررسی، حکمرانی بانک مرکزی است، ما این پرسش را مطرح کردیم که حکمرانی بانک مرکزی تا چه حد میتواند به کنترل تورم کمک کند. نخست اینکه آیا هدف بانک مرکزی در قانون تصریح شده است؟ در ماده 3 طرح، این نکته تصریح شده که کنترل تورم، هدف بانک مرکزی است. اما در همین ماده، هدف دیگر این نهاد، حمایت از رشد و توسعه اقتصادی عنوان شده که البته در ورژن جدید آن «توسعه اقتصادی» حذف شدهاست. نکته مهم این است که ماده 3 اهداف ناسازگار را بدون رعایت اولویتبندی کنار هم قرار داده است. این درحالی است که بر اساس آنچه در ابتدا اشاره شد، بانک مرکزی ثبات تولید را به شرط آنکه که به کنترل تورم لطمه نزند، دنبال کند. نحوه حل و فصل این مصالحه باید در قانون باید تصریح شود و اختیار آن هم به هیات عالی اعطا شود . این ایراد سبب میشود که ماده 3 امتیاز قابل قبول نگیرد.

همچنین ماده 2 اهدافی را برای قانون ذکر کرده که مبهم، ناسازگار و نامتناسب است. طبق این ماده بانک مرکزی باید کمک کند که بند 5 اصل 44 قانون اساسی یعنی منع اضرار به غیر و انحصار و احتکار و ربا و معاملات باطل و حرام محقق شود. این ماده تکلیفی را برعهده بانک مرکزی گذاشته که در توان این نهاد نیست. همچنین گفته شده بانک مرکزی باید نسبت به مدیریت اعتبار و تنظیم نقدینگی نیز اقدام کند. به دو دلیل به این ماده ایراداتی وارد است؛ نخست اینکه اابزار تحقق این وظایف در اختیار بانک مرکزی نیست و به علاوه به کسبوکار بانکها لطمه میزند و خلاف مدیریت و پاسخگویی بانکهاست.

نکته بعدی در ماده 3 این است که بانک مرکزی مسوول استقرار بانکداری سازگار با شرع معرفی شده است. در حالی که در هیچ سند بالادستی، بانکداری سازگار با شرع مقدس اسلام به خصوص در ابعاد ایجابی آن تعریف نشده است. البته مطالعات خوبی در این زمینه صورت گرفته است اما به دلیل نحیف بودن در ابعاد ایجابی نمیتواند مبنای تدوین قانون باشد. نکته مبهم دیگر آنکه، گفته شده بانک مرکزی باید مناسبات عادلانه را در بخش پولی و بانکی کشور مستقر کند. این بخش نیز از آن جهت که ابعاد ایجابی عدالت در جایی از جمله در بانکداری تعریف نشده، دارای ایراد است. در واقع، هدف بسیار مطلوب «کنترل تورم» که در ماده 3 تصریح شده، از ناحیه موارد دیگر، لطمه دیده و باید مورد بازنگری قرار گیرد. نکته بعدی این است که آیا در این قانون چهار شأن اصلی بانکداری مرکزی یعنی تامین، سیاستگذاری، نظارت و اجرا تفکیک شدهاند؟ پاسخ مثبت است. ماده 6 با ترکیب هیات عالی، این موارد را به نحو کاملا هوشمندانهای از یکدیگر تامین و از یکدیگر تفکیک کرده است.

توانایی سیاستگذاری پولی بانک مرکزی در طرح مجلس

پرسش دیگر آن است که آیا بانک مرکزی در این قانون مجهز به ابزارهای سیاستگذاری پولی شده است؟ پاسخ این سوال هم مثبت است. در ماده 8 اعلام شده که هیات عالی مجوز استفاده از طیف گستردهای از ابزارها را به بانک مرکزی داده است. ماده 54 میگوید، بانک مرکزی برای اجرای وظایف قانونی خود و برای به کارگیری ابزارهای موردنیاز اختیار کامل دارد. اما یکی از مشکلات بزرگ طرح، ماده 25 است که نرخ بهره سیاستی بانک مرکزی را با نرخ بازده پروژه در سطح خرد اقتصاد خلط کرده است. ماده 25 از این نظر یکی از ایرادات بزرگ این طرح است و ترکیب نامتوازنی را ایجاد کرده است. از این رو بخش تجهیز بانک مرکزی به ابزارهای سیاست پولی به واسطه این اشکالات رای قبولی نمیگیرد.

پرسش بعدی آن است که اگر بانک مرکزی که هدف کنترل تورم را پیش رو دارد و به ابزار لازم هم مجهز شده آیا اختیار استفاده از این بازار را دارد؟ در پاسخ به این سوال مواد 4، 8 و26 اعلام میدارند که مسوولیت انحصاری هیات عالی «اتخاذ سیاست پولی» است و تصمیمگیری در مورد نحوه اجرای سیاست پولی و استفاده از ابزارهای موردنیاز در اختیار این هیات است. این بند هم به لحاظ سلبی و هم ایجابی بسیار قوی است و از این نظر، پیشرفت خوبی تلقی میشود. اما ماده 26 ابراز میدارد برای استفاده از هر یک از ابزارهای سیاست پولی باید تایید شورای فقهی اخذ شود. این فرآیند، از یک سو زمانبر است و از سوی دیگر نهادی مسوول تایید ابزار است که در قبال نتیجه استفاده یا عدم استفاده از آن پاسخگو نیست. این در حالی است که کنترل تورم مستلزم استفاده از طیف وسیعی از ابزارهای سیاست پولی است. سیاستگذاری پولی مستلزم اختیار و اقتدار استفاده از مجموعه تدابیری با فرکانس بالاست که روزانه باید مورد استفاده قرار گیرد؛ در حالی که شورای فقهی با سازو کاری که در طرح آمده، در قبال آثار ممنوع کردن یک ابزار، اعطای مجوز در مورد ابزار دیگر یا تغییر ابزار بر تورم پاسخگو نیست، به عبارت دیگر یکی از نهادهای تصمیم گیرنده در قبال جعبه ابزار کنترل تورم در قبال آن پاسخگو نیست.

نکته بعدی که تحت عنوان حکمرانی بانک مرکزی برای کنترل تورم قابل بررسی به نظر میرسد آن است که آیا بستر سیاستگذاری به درستی در قانون تعریف شده است؟ ماده 8 میگوید که تدوین مقررات بازار بینبانکی که مهمترین بستر اعمال سیاست پولی است، به طور انحصاری در اختیار هیات عالی است؛ درواقع تدوین مقررات و مدیریت بازار بین بانکی بر عهده بانک مرکزی است و بهخوبی در اینجا تعریف شده است.

آیا نکته حائز اهمیت دیگر آن است که بانک مرکزی در قبال این اختیارات و در قبال این اهداف پاسخگو خواهد بود؟ ماده 11 عنوان میکند که رئیسکل دو بار در سال باید به مجلس رفته و گزارش ارائه کند؛ کیفیت این گزارش نیز به تفصیل بیان شده است. بنابراین بانک مرکزی به مجلس پاسخگو خواهد بود. پاسخ این پرسش که آیا به موجب این طرح، حکمرانی بانک مرکزی در قبال کنترل تورم شفاف خواهد بود نیز مثبت است. مطابق ماده11 تمام مذاکرات و مصوبات هیات عالی غیرمحرمانه بوده و برای عموم منتشر میشود؛ به علاوه آرا به تفکیک موافقان، مخالفان و افراد ممتنع باید منتشر شود. بنابراین چنین نیست که صرفا مصوبه منتشر شود، بلکه ریز مذاکرات و تفکیک آراء هم طبق ماده 11 باید انتشار یابد.

توجه به تعارض منافع در طرح قانون بانکداری

تعارض منافع، یکی از بزرگترین، مزمنترین اصلاحات سیاستی، در یک نظام حکمرانی است. پرسش آن است که آیا این طرح به این موضوع توجه کرده است؟ پاسخ این است که برای نخستین بار در کشور این موضوع در قانون مورد توجه قرار گرفته است. طبق ماده 7 تمام مدیران ارشد بانک مرکزی مکلف هستند الزامات تزاحم منافع از جمله دسترسی به اطلاعات داخلی و سؤاستفاده از موقعیتشان را رعایت کنند. وقتی این موارد از طرح در کنار هم مورد بررسی قرار گیرد این استنباط حاصل میشود که نمیتوان تصویر یکسان و سازگاری از حکمرانی بانک مرکزی برای تحقق هدف کنترل تورم ارائه کرد. از یک طرف، تاسیسات بدیع طرح شایسته تحسین است واز طرف دیگر، نگرانیهایی جدی و قابل اصلاحی وجود دارند. به طور کلی، بخش حکمرانی بانک مرکزی در این طرح نمره قابل قبولی دریافت میکند؛ هرچند که نگرانیهایی وجود دارد. پیشنهاد ما آن است که این نگرانیها باید باب مذاکره با مجلس را بر سر اصلاح و حذف برخی مواد بازکند.

بحث بعدی معطوف به این پرسش است که آیا سازمان بانک مرکزی برای تحقق کنترل تورم، مناسب است؟ سازمان به این معنا که نهادی به سیاستگذاری پولی اختصاص پیدا کرده باشد که این نهاد مرکب از افراد متخصص و موظف بوده، برخوردار از رئیس کلی مقتدر و پاسخگو باشد و سا زو کار تصمیم سازی در آن مهیا باشد. طبق مواد 6 و 7 این طرح ، مجموعهای از افراد متخصص، موظف و پاسخگو که در این نهاد مستقر هستند، کارشان سیاستگذاری پولی است. این برای نخستین بار است که در قانونی چنین موضوعی عنوان میشود. پیش از این، سیاستگذاری پولی و اعتباری در اختیار شورای پول و اعتبار بود. این درحالی است که سیاست اعتباری دارای ذینفعان صاحب عنوان و نفوذ است. در حالی ذینفعان سیاست پولی عامه مردم هستند که صدایی ندارند. بنابراین، دستورکارهای اعتباری در شورای پول و اعتبار، دستورکارهای پولی را به حاشیه میراند. ماده 23 طرح نیز برای نخستین بار، یک نهاد اختصاصی برای سیاستگذاری پولی در کشور تاسیس میکند و ماده 24 تشریفات برگزاری جلسات سیاستگذاری پولی را تصریح میکند. در واقع، ماده 24 فرآیند سیاستگذاری را تعریف کرده و عناوین گزارشهای پشتیبان برای سیاستگذاری را تبیین میکند. همچنین ماده 19 یک شورای سیاستگذاری پولی و ارزی را تعریف میکند که برای اتخاذ سیاستهای پولی تصمیمساز هستند؛ این توالی که در قانون دیده شده، بسیار مبارک است. طبق ماده 6، رئیس کل توسط عالیترین مقام اجرایی کشور منصوب شده و تنها در صورت رد صلاحیت کنار گذاشته میشود. در واقع رئیسکل را کسی نمیتواند کنار بگذارد و جایگاه او امن است؛ رئیس کل فقط منعزل میشود و عزل او هم باید مستند به قصور یا تقصیر در انجام وظایف باشد و فرآیند تشخیص این قصور یا تقصیر هم در ماده 7 تصریح شده است. از این منظر، سازمان بانک مرکزی، مطلوب طراحی شده است و امتیاز قبولی را میگیرد.

بعد دیگر، ارزیابی استقلالو اقتدار بانک مرکزی از زوایایی چون، استقلال حقوقی، استقلال رای، استقلال مالی، استقلال دیدگاه و استقلال سیاست، اقتدار اطلاعاتی و اقتدار عملیاتی است. طبق ماده 53 بانک مرکزی دارای شخصیت حقوقی مستقل بوده و منحصرا به موجب این قانون اداره میشود. این در حالی که رویه جاری آن است که هر 5سال در قوانین برنامه و هر سال در قانون بودجه مقررات جدیدی برای بانک مرکزی وضع شده و برای این نهاد تکلیف تعیین میشود. در ماده 38 نیز برای نخستین بار در کشور عنوان شده که رئیسکل با تشخیص خود میتواند در جلسات هیات دولت شرکت کند و در صورت عدم تمایل از حضور در این جلسات امتناع ورزد. بنابراین ماده 38 از این منظر، به رئیسکل اقتدار بخشیده است.

استقلال رای بانک مرکزی نیز در تعدادی از مواد مورد توجه قرارگرفته است.در ماده 8 اعلام شده که بانک مرکزی میتواند به رئیسجمهوری و مجلس مشاوره و توصیه سیاستی ارائه دهد. نهادی که مطابق قانون در مقام مشاوره و ارائه توصیه سیاستی است، باید نظر مستقل داشته باشد. ماده 38 نیز میگوید بانک مرکزی در موضوعات اقتصادی مشاور دولت است. ماده 38 همچنین دولت را به اخذ گزارش مشورتی از بانک مرکزی پیش از ارائه هر پیشنویس لایحه، تصویبنامه و برنامه اقتصادی مکلف کردهاست. این ماده، بانک مرکزی را هم موظف دانسته نظرات خود را در مورد هر لایحه و طرحی که به اهداف و وظایف این نهاد مربوط است، ارائه کند. در این صورت، بانک مرکزی از این نظر که شاید نظری مخالف نظر دولت ارائه کند، مورد مواخذه قرار نمیگیرد، چرا که قانون چنین خواسته است.

پرسش دیگر آن است که آیا بانک مرکزی از اطلاعات لازم برای تصمیمگیری برخوردار است؟ طبق ماده 11 تمام نهادهای دولتی و غیردولتی و نهادهای عمومی غیردولتی و طبیعتا تمام اشخاص تحتنظارت، مکلف هستند تمام اطلاعاتی را که رئیسکل برای گزارشهای خود لازم دارد، در اختیارش قرار دهند. این نهادها در صورت امتناع از ارائه چنین گزارشهایی باید در انتظار جرائم بسیار سنگینی باشند.

اقتدار سیاستگذار پولی در طرح مجلس

به رغم استقلال حقوقی، استقلال در رای و نظر و اقتدار اطلاعاتی،اقتدار عملیاتی به طور کامل در طرح مجلس فراهم نشده است. مطابق ماده 4 ، عملیات بانک مرکزی نباید به تشخیص شورای فقهی مغایر با احکام شرع باشد. این بدان معناست که شورای فقهی میتواند هر عملیات بانک مرکزی را با این عنوان که دارای ابهام است، متوقف کند.

ادامه بررسی طرح نشان میدهد که استقلال مالی بانک مرکزی در آن رعایت شده است؛ شاهد مدعا، ماده 49 است که میگوید سرمایه بانک مرکزی متعلق به جمهوری اسلامی ایران است. درواقع بانک مرکزی در ین طرح، نهادی است وابسته به دولت مستقر نبوده و وابسته به نظام حکمرانی است. ماده 8 اعلام میکند که هیات عالی بانک مرکزی مسوولیت انحصاری تصویب صورتهای مالی بانک مرکزی، مسوولیت تصمیمگیری در مورد اندوخته و افزایش سرمایه را دارد. بنابراین بانک مرکزی عملا فاقد مجمعی است که صاحبان سرمایه بانک مرکزی در آن حضور پیدا کرده و تصمیمگیری کنند. در ماده 51 نیز آمده است که هر زمان که بانک مرکزی برای اجرای سیاست پولی و سایر سیاستهایش دچار زیان شد، دولت مکلف است که این زیان را از طریق انتشار اوراق خزانه پوشش دهد. بنابراین بانک مرکزی در این طرح استقلال مالی دارد. بنابراین از 5 رکن حائز اهمیت در ارزیابی بانک مرکزی، درباره سه رکن نگرانی وجود ندارد و اشاره شد که نگرانی در مورد دو رکن باقیمانده چگونه قابل رفع است. در فرصت پیش رو برای اصلاح این طرح در کمیسیون اقتصادی مجلس، امید میرود این نظرات اصلاحی مسموع واقع شود.

شورای فقهی

نهاد مبارک و میمونی به نام شورای فقهی به موجب طرح مجلس در ساختار بانک مرکزی ایجاد شده است که کارکرد آن مشروعیت بخشیدن به مقررات بانک مرکزی و عملیاتی است که بانکها با بانک مرکزی انجام میدهند. البته این مسبوق به سابقه است اما ماده 21 برای این شورا نقش ناظر نیز قائل شده است. در حالی که شورا نمیتواند ناظر باشد. نه فقط در بانک مرکزی که در یک مدرسه هم شورا نمیتواند نقش ناظر را ایفا کند. چرا که ناظر باید از اقتدار برخوردار بوده و تصمیم بگیرد واجرا کند. به همین دلیل است که در مدارس، مدیر، ناظم و معلم ناظر هستند، نه شورای اولیا و مربیان. این شورا اگر ناظر نیست باید رگولاتور باشد. حال آنکه رگولاتور شرعی باید در طول رگولاتور احتیاطی دیگر قرار بگیرد. مانند شورای نگهبان که در طول مجلس است. شورای نگهبان نقش بدوی ندارد بلکه نقش ثانوی دارد؛ درحالیکه در اینجا به شورای فقهی در برخی موارد نقش بدوی داده شده است و بدین ترتیب شورای فقهی ارائه طریق میکند. این موارد در مواد 26، 29 و 76 آمده است. البته مواد 28، 94، 95، 98 و 123 به در طول بودن شورای فقهی احترام گذاشته است، نکته دیگر آن است که به دو طریق سلبی یا ایجابی میتوان، رابطه شرع را با عملیات بانکی مورد سنجش قرار داد. در رویکرد سلبی، فقیه نقش تشخیص مغایرت را دارد، بنابراین عملیات در قلمروی فاقد حکم شرعی، مجازند، مگر آنکه خلاف شرع بودن آنها تشخیص داده شود. درحالیکه در رویکرد ایجابی باید عدم مغایرت هر عملیاتی با شرع مشخص شود. ایراد بزرگ آن است که در رویکرد ایجابی تمام سپردهگذاری و بهخصوص اعطای تسهیلات باید منطبق بر عقود باشد و عقود تجارت باید در بخش مالی اقتصاد بنشیند. مشکلی که در قانون عملیات بانکی بدون ربا هم ایجاد شد و انحرافات بسیاری ایجاد کرد. بنابراین اصل شورای فقهی بسیار خوب و لازم است، اما لازم است که ایرادات وارده به شورای فقهی رفع شود.

نقد شیوه نگارش طرح بانکداری

نکاتی نیز در مورد شیوه نگارش این طرح که قرار است به قانون مادر تبدیل شود، وجود دارد. این قانون در بعضی موارد ساکت است که البته مسائل کانونی بانک مرکزی نیست، اما بالاخره مهم است. به عنوان مثال این طرح در مورد توسعه مالی، رقابت میان بانکها، منع انحصار، حقوق مشتریان و ثبات مالی سکوت اختیار کرده و به علاوه ارجاع طرح به سایر قوانین بسیار است. اینها از جمله ایراداتی است که به ساختار و شیوه نگارشاین طرح وارد است. نکته دیگر آنکه که این قانون در موارد متعددی هدفی را ذکر کرده اما ابزار متناسب با آن را در اختیار قرار ندادهاست، یا اختیاری را اعطا کرده که متناسب با مسوولیت متناظر نیست.

فرجام

این توضیحات برخاسته از پژوهشی است که تکتک مواد این طرح را به تفصیل ارزیابی کرده و نتیجه آن را به طور مدون به همراه توضیحات کامل به اتاق بازرگانی تهران ارائه کردهاست تا متعاقبا به کمیسیون اقتصادی مجلس منعکس شود.

فایل گزارش بررسی طرح قانون بانکداری را که در دو جلد آماده شده است، اینجا دریافت و مطالعه کنید: