علی ربیعی در نخستین اظهارنظرهای رسمی خود در سال 94 به اجرایی شدن طرح بیمههای اجتماعی فراگیر در سطوح مختلف که بر اساس آن هریک از افراد جامعه با سطوح مختلف درآمدی میتوانند از مزایای بیمههای اجتماعی بهره مند شوند اشاره و آن را از جمله ماموریتهای وزارت رفاه دانست.

وی پیش از این به تدوین و بررسی طرح بزرگ نظام چندلایه تامین اجتماعی نیز اشاره و بر ضرورت اجرای آن تاکید کرده بود. یکی از مسئولان مربوطه درباره جزئیات اجرای این طرح که از جمله مهمترین اقدامات پیش روی وزارت رفاه خواهد بود، توضیحاتی ارائه کرده است.

اسماعیل گرجیپور، مدیرکل دفتر بیمههای اجتماعی وزارت تعاون، کار و رفاه اجتماعی در گفتوگو با ایسنا، با بیان اینکه در حوزه پوشش بیمهای خلاءهایی وجود دارد اظهار کرد: وجه نخست، نبود سیستم بیمهای متمرکز بر شاغلان غیر مزد و حقوقبگیر و دوم، استمرار نداشتن پوشش بیمهای غیر اجباری است.

وی افزود: در بخش منابع و تعهدات نیز، وابستگی بیش از حد اغلب صندوقهای بیمهای به بودجه دولتی و نبود توازن و هماهنگی میان منابع و تعهدات در صندوق های بیمه و بازنشستگی از چالشهای اساسی پیش رو است.

مدیرکل دفتر بیمههای اجتماعی وزارت تعاون، کار و رفاه اجتماعی با اشاره به اینکه در حوزه حمایتی نیز نهادهای اصلی همچون کمیته امداد و بهزیستی ناتوان از ایجاد چتر حمایتی فراگیر برای مستحقان بودهاند عنوان کرد: چالش موجود در پوشش، نخست به سبب نبود معیارها و سازوکارهای دقیق برای شناسایی و پوشش نیازمندان و دوم پوشش نیافتن بخش چشمگیری از جمعیت نیازمند واجد شرایط است. پوشش جمعیت هفت میلیونی در حالی که برآوردها جمعیتی پانزده میلیونی نیازمندان را خاطر نشان کردهاند، نمایانساز خللهای نظام حمایتی است.

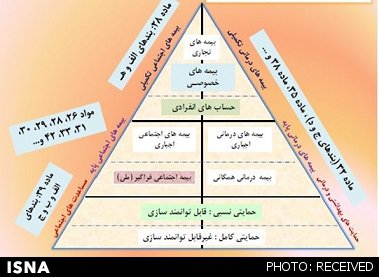

گرجیپور درباره طرح پیشنهادی برای اصلاح نظام بیمهای کشور تحت عنوان "نظام تامین اجتماعی چندلایه" توضیحاتی ارائه کرد و گفت: این طرح مبتنی بر مادههای 42 و 27 قانون برنامه پنجم توسعه است که سه لایه مساعدت اجتماعی، بیمههای اجتماعی و بیمههای مکمل را پیشنهاد داده است.

وی افزود: این مدل با توجه به قوانین و وضعیت کنونی کشور پیشنهاد شده است. یک سطح حمایتی کامل مربوط به کسانی است که نمیتوانند وارد فرآیند توانمندسازی کامل بشوند که معلولان ذهنی و غیره از این جمله هستند. در لایه حمایت نسبی فراتر، توانمندسازی افراد برای دسترسی به اشتغال و خروج از لایه پایین تر مدنظر است که ذیل حیطه بیمههای اجتماعی صورت میپذیرد.

مدیرکل دفتر بیمههای اجتماعی وزارت تعاون، کار و رفاه اجتماعی با بیان اینکه طبق قانون در لایه مساعدتی از صفر تا 40 درصد دستمزد مشمول قرار میگیرد گفت: به این معناکه خدمات پوششی از حداکثر 40 درصد دستمزد مدنظر قرار میگیرند. در لایه بیمههای اجتماعی اجباری نیز از 100 تا 700 درصد دستمزد مشمول پوشش هستند.

گرجی پور افزود: خلاء اصلی در اینجا گروههای دستمزدی بین لایه حمایتی از 40 درصد تا 100 درصد حداقل دستمزد گروههای بیمه اجتماعی هستند. اخیراَ در طرح کنونی سعی بر این بود که این گروه از طریق لایه بیمهای اجباری به کمک دولت نیز پوشش یابند؛ البته مداخلههای دولت در سیاست بیمهای به واسطه ورود قانونی در گروههایی مانند قالی بافان و رانندگان تاکسی و ضرورت تخصیص منابع دولتی به عنوان نقش جایگزین کارفرمایی باعث گونهای اختلال بودجهای در نظام بیمه و بازنشستگی کشور شده است؛ در واقع به سبب عدم رشد سهم بودجهای این بخش متناسب با رشد حداقل دستمزدها و به تبع سهم جایگزینی کارفرمایی دولت، انباشت بدهیها و ناکارآمدی پرداختها را شاهدیم.

نظام چند لایه تامین اجتماعی

وی در توضیح ساز و کارهای طرح چندلایه عنوان کرد: طرح بیمههای اجتماعی فراگیر در راستای پوشش خلاء گروههای غیرحقوق بگیر بالاتر از لایه مساعدت و با درآمد ناپیوسته تعریف شده است. این لایه متمرکز بر مشمولان 40 تا 90 درصد حداقل دستمزدها است. این لایه خاکستری میان لایه مساعدتی و لایه بیمه اجباری قرار دارد.

نظام چند لایه تامین اجتماعی

مدیرکل دفتر بیمههای اجتماعی وزارت تعاون، کار و رفاه اجتماعی ادامه داد: در لایه بیمههای اجتماعی دو سطح بیمه اجباری و بیمه فراگیر تفکیک شده که پوشش حداکثری را نوید میدهد. در این بخش سعی بر این بود که موازات نامساعدی با سایر لایهها ایجاد نشود که طی آن به طلب یارانه های دولتی، گروهها از صندوقی به صندوق دیگر ریزش کنند.

گرجی پور با بیان اینکه بیمه فراگیر خدماتی تعهدی از لایه مساعدتی بالاتر و از لایه تکمیلی کمتر است گفت: به شکلی که این تعهدات شامل پرداخت مستمری بازنشستگی، از کار افتادگی و فوت خواهد بود با کمک حق سرانه دولتی که موجب بهره مندی بیشتر گروههای مستضعف میشود به گونهای که این بار جدیدی بر دولت نباشد.

وی تصریح کرد: لازم به ذکر است که سطح تعهد صندوقهای بیمهای و اینکه آن سطح متناسب با نیاز حداقلی فقر نیست مربوط به ناکارآمدی صندوقها نیست زیرا صندوقها متولی فقر نیستند و تنها پوششی از افقهای ریسک آتی را بر اساس تأمین معاش در حد سطح مزایا در زمان اشتغال تضمین میکنند. در واقع تعهدات به میزان سهمی است که از محل مشارکت مبتنی بر درآمد شماست و نه مربوط به صندوق.

منبع: ایسنا